悩む人

悩む人・新NISAに興味があるけど、そもそもNISAってなに?

・今までのNISAとの違いが知りたい!

・NISAを始めるのにオススメの証券会社を教えてほしい!

本記事では、こんなお悩みにお答えします。

2024年1月から始まった新NISA。

CMや雑誌でもよく取り上げられていますが、仕組みがわからないとなんだか怖くてスタートしづらいですよね。

そこで本記事では、ファイナンシャルプランナーである筆者が、新NISAとは何なのかわかりやすくご説明します。

NISAを始めるのにオススメの証券会社も紹介するので、ぜひ最後までご覧ください。

-1-150x150.png) ゆと

ゆとこれであなたもNISAデビュー♪

新NISAの概要

ゆと新NISAについて簡単にご説明します!

①そもそもNISAとは?

NISAとは?

-150x150.png) らる

らるNISAは商品の名前じゃなくて、投資をするための制度のことなんだね!

通常、投資で利益が出た場合、利益の約20%が税金として引かれます。

一方、投資に興味がある方のハードルを下げるために「一定額までの取引については利益に税金をかけませんよ(=非課税)」と定めたのがNISAです。

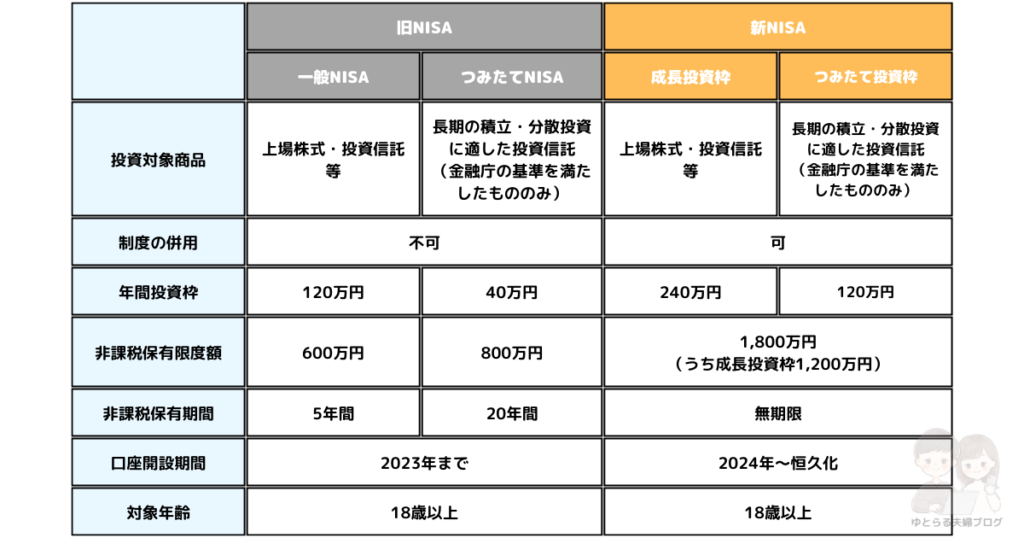

同じNISAでも、2023年まで運用されていた「旧NISA」と、2024年から導入される「新NISA」があります。

②新NISAとつみたてNISAの違い

新NISAとは、2024年1月から導入された新しいNISA制度のことです。

これに対し、2023年まで運用されていたのが旧NISA。

旧NISAは、投資スタイルや非課税枠の違いから「一般NISA」「つみたてNISA」「ジュニアNISA」の3つで構成されていました。

-150x150.png) らる

らるよく聞く「つみたてNISA」も

NISAの種類の1つなんだね!

旧NISAのうち、「一般NISA」「つみたてNISA」の2つが新NISAとして生まれ変わりました。

新NISAと旧NISAの違いをまとめると以下のとおり。

<新NISAと旧NISAの比較>

新NISAへの制度変更について、主な改正点は以下のとおりです。

新NISAへの制度変更に伴う改正点

- 「一般NISA」→「成長投資枠」、「つみたてNISA」→「つみたて投資枠」に生まれ変わる

- 「成長投資枠」と「つみたて投資枠」は併用可能

- 年間投資枠が360万円まで大幅UP

- 非課税保有限度額が1,800万円まで大幅UP

- 非課税保有期間が「無期限」に

- 制度が恒久化される

新NISAでは、投資対象商品などはおおむね現行NISAと同じですが、年間投資枠や非課税保有限度額UP、非課税保有期間の延長など、内容がさらに充実しています。

ゆと新NISAで、みんながさらに投資をしやすくなると

イメージしてOKです

新NISAの主な改正ポイント

ここでは、押さえておきたい新NISAの改正ポイントについて解説します。

新NISAの5つの改正ポイント

- 「成長投資枠」と「つみたて投資枠」が併用可能

- 年間投資枠&非課税保有限度額が大幅に増額

- 非課税保有限度額が大幅に増額&枠の再利用が可能に

- 非課税保有期間が無期限に

- 制度が恒久化

①「成長投資枠」と「つみたて投資枠」が併用可能

新NISAでは「成長投資枠」と「つみたて投資枠」が併用できます。

旧NISAでは「一般NISA」と「つみたてNISA」は選択制で併用できなかったため、今回の改正は大きなポイントといえます。

併用可能であれば、「つみたて投資枠」でコツコツ運用しながら、自由度の高い「成長投資枠」でまとまった資金を投資するといった使い分けができます。

ゆと目的に応じて使い分けるのがポイント!

②年間投資枠&非課税保有限度額が大幅に増額

年間投資枠および非課税保有限度額が大幅に増額されたのもポイントです。

旧NISAでは「一般NISA」で年120万円、「つみたてNISA」で年40万円が年間投資額の上限でしたが、新NISAでは「成長投資枠」で年240万円、「つみたて投資枠」で年120万円まで大幅にアップします。

また、新NISAでは「生涯投資枠」が新設され、購入金額1,800万円分まで利益が非課税となります。

投資金額が大きくなれば、タイミング次第で大きなリターンも期待できるため、まとまった金額を投資できる人にはありがたい改正でしょう。

らる投資枠が増額しても、無理のない範囲で

投資を続けるようにしましょうね

③枠の再利用が可能に

新NISAでは、非課税枠の再利用が可能となります。

たとえば、新NISAで年360万円分の株式購入を5年続けた場合、360万円×5年=1,800万円で非課税枠を使い切ることになり、6年目以降は非課税枠が利用できません。

しかし、この1,800万円分を5年目にすべて売却した場合、6年目に1,800万円分の非課税枠が復活し、再度360万円ずつ非課税で投資を続けられるんです。

つまり、使い方次第で1,800万円以上の金額を非課税で運用できるということ。

旧NISAでは、保有商品を売却しても非課税枠が復活することはなかったため、この改正は新NISAの魅力でしょう。

ゆと僕も枠の再利用をフル活用するつもりです!

④非課税保有期間が無期限に

非課税保有期間が無期限になったのもポイント。

旧NISAでは、非課税保有期間が「一般NISA」で最長5年、「つみたてNISA」で最長20年で、非課税保有期間を過ぎると期間終了後に発生した利益には税金がかかるという仕組みでした。

この仕組みにより、旧NISAではいつ売却するのかという出口戦略を考える必要があったのです。

しかし、新NISAでは非課税保有期間が無期限となったため、20年後だろうと50年後だろうと、いつ売却してもNISAで保有している商品には税金がかかりません。

ゆと出口戦略にとらわれず自由に投資できるのはメリット!

⑤制度が恒久化

新NISAは、制度そのものが恒久化されます。

旧NISAは、投資できる期間が「一般NISA」で2023年まで、「つみたてNISA」で2042年までと決まっていました。

そのため、後から始めた人は投資できる期間が短くなってしまうというデメリットがあったのです。

一方、新NISAは制度が恒久化されるため、いつでも自由に投資が始められる点が魅力といえます。

NISA口座開設にオススメの証券会社

ゆとNISAを始めるには、証券会社での口座開設が必要です

NISA口座の開設にオススメの証券会社は以下の2つです。

NISA口座開設にオススメの証券会社

- SBI証券

- 楽天証券

①SBI証券

SBI証券は、2023年上半期でもっとも多くNISA口座が開設された証券会社です。

なんといっても、三井住友カードのクレジットカード積立で最大5%のポイント還元を受けられるのが魅力。

NISA口座での売買手数料無料や業界最多水準の商品ラインナップなど、初心者でも投資しやすいサービスを提供しているのも嬉しいですね。

- 2023年上半期NISA口座開設数NO.1

- NISA口座での国内株式売買、海外ETF買付、投資信託買付手数料が無料

- カード積立で最大5%ポイント還元

- 業界最多水準の商品ラインナップ

②楽天証券

楽天証券は、全証券口座のうちNISA口座開設数NO.1を誇る証券会社です。

楽天カードや楽天キャッシュと組み合わせることで、お得に楽天ポイントがゲットできます。

貯まった楽天ポイントでポイント投資もできるため、楽天ユーザーには特にオススメの証券会社です。

- NISA口座数業界NO.1

- 楽天カード、楽天キャッシュ決済で楽天ポイントが貯まる

- 貯まった楽天ポイントで投資できる

- ポイント投資で楽天市場のポイント倍率アップ

らる「SBI証券」「楽天証券」どちらかで

NISAデビューするのがオススメです

NISAで注意しておくべきこと

ここでは、NISAを始めるうえで注意しておくべきポイントを解説します。

NISAを始めるうえで注意しておくべきポイント

- 他の口座との損益通算不可

- 元本割れする可能性あり

①他の口座との損益通算不可

NISA口座で損失が生じた場合、他の課税口座の利益と損益通算できません。

通常、課税口座間であれば、A口座で生じた損失をB口座の利益と相殺(損益通算)して、支払う税金を少なくすることができます。

この損益通算がNISA口座では適用されないため、注意しておきましょう。

②元本割れする可能性あり

NISAに限った話ではありませんが、投資する以上、元本割れして損をする可能性があります。

万が一損が出ても生活に困らないように、投資は余剰資金で行いましょう。

らる身を削るような投資はNG

【まとめ】迷っているなら今すぐNISA口座を開設しよう

本記事では、新NISAの概要とオススメの証券会社を解説しました。

新NISAは旧NISAから大幅にパワーアップし、さらに投資デビューしやすい制度になったといえます。

新NISAの5つの改正ポイント

- 「成長投資枠」と「つみたて投資枠」が併用可能

- 年間投資枠&非課税保有限度額が大幅に増額

- 非課税保有限度額が大幅に増額&枠の再利用が可能に

- 非課税保有期間が無期限に

- 制度が恒久化

いまや、銀行にお金を預けてもほとんどお金は増えません。

物価上昇や老後資金問題には、個人の資産形成で対策する時代になりつつあります。

この記事を読んだあなたなら、きっとうまくNISAデビューできます。

NISA口座開設にオススメの証券会社

- SBI証券

- 楽天証券

ゆとNISAデビューには、特にこの2社がオススメです!

皆さんもNISAデビューして、投資家の第一歩を踏み出してくださいね。

コメント